为什么别人的车险保费都降价,你的却涨了这么多?原因找到了.....

客户经理-小张

自从去年9月19日车险执行新规后,很多车主都说相比于旧规保障确实增加了不少,也很实惠。

交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

商业三者责险责任限额从5万-500万元档次提升到10万-1000万元档次。

除了保障增加了不少,车主最担心的就是价格是不是也要随之增加,银保监会有关部门负责人曾表示,短期内对于消费者可以做到“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。届时,消费者将真真切切感受到以下改革红利。

可是最近很多车主反应,新规后保费反而增加了,说好的价格基本上只降不升呢?

近日,网友张女士通过中国宁波网民生e点通群众留言板反映:“太夸张了,我原来每年车险只有六七千元,车险改革后,涨到了一万多元!新闻中不是说车险改革后会增加服务不涨保费吗?为什么我车子的保费涨了这么多?”

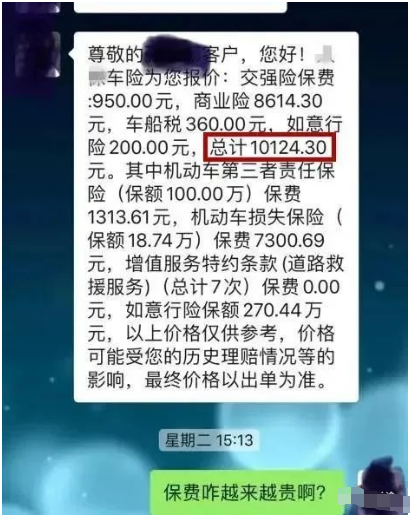

从张女士提供的报价来看,改革前的商业险保费为6420.83元,其中第三者险1624.35元,车损险为3605.69元;

改革后的商业险保费为8614.3元,其中第三者险1313.61元,车损险为7300.69元。从报价来看,主要的涨幅在车损险上。

不过也有很多车主反应,保费确实降了不少,但为什么有的车保费增加了,有的却降价了呢?原因有5个。

高档车不降反升

奔驰、宝马、奥迪、雷克萨斯、特斯拉等高端车型的“零整比”(零配件与整车的价格比)高,维修费用也相应较高。根据高风险匹配高保费,低风险匹配低保费的改革心法,高端车型的商业车险,基准保费上调了,涨价明显。

通俗来说,像价值30万的宝马和价值30万的大众相比,车价相同,但是宝马的配件比大众更贵,后期维护费用高,理赔风险也高,因此保费更高,这也是部分高档车车主在车改后买车险,价格不降反倒上升的主要原因。

原来的附加险变主险

新规下,车损险保障增加了,机动车全车盗抢、、玻璃单独破碎、自燃、发动机涉水、、不计免赔率、指定修理厂、无法找到第三方特约等7个险种由原来的附加险变成了主险。

而这部分保障也是会产生保障成本的。因此对于以前不投保这些附加险的车主来说,是会感受到这部分保费是增加了,但保障确实更全面了是不。

打个比方麦当劳里你点全家桶套餐肯定比你单点一份贵,所以对这类客户,他们会感觉保费涨了。

保险公司的“返点”没了

为了抑制中小财险公司大打"价格战"的恶性竞争,此次车险综合改革将附加费用率的上限从35%下调为25%。这直接导致保险公司给到被保人的"返点"变少了!于是对部分车主而言,原本可以拿到手的现金、卡券大大减少,甚至没有了,感觉实际支出增加了,虽然你实际支出减少了,但因为没有了"返点",你会感觉涨价了。

杨先生开的是一辆大众速腾,他说,车子的第三者险(保额皆为150万元)改革前为1305.03元,改革后为1068.06元,降了236.97元,总费用合计下降239.4元。不过,他也表示,之前500多元的返现今年取消了,算上这一笔的话,还是涨了一些。

无赔款优待系数1年变3年

旧规的情况是,如果你去年没有出险,那么今年买车险就能享受到优惠了,而新规就要至少考察你过去三年的出险次数。有的车主可能去年没有出险,但过去三年里出险次数较多,现在买车险可能也会感觉到保费提升。

比如隔壁老王的车2019年未出险,但在2018年和2017年各出险过1次。在改革前,看的是上一年的出险记录,所以2020年隔壁老王续保应该是有不少折扣,但新规是考察3年的出险记录,这下老王的车续保就没折扣了,肯定感觉是贵了不少。

也就是说,对于近三年内出险次数多的车主来说,保费肯定会上涨,所以想要省钱,要养成良好的驾驶习惯!

这个规定将会将车主进一步分化成两类人群。一类人群是真正保持良好驾驶习惯的车主,将会获得更大的保费优惠,而驾驶习惯不好的车主,则有可能会因为追溯过去三年出险次数的规定,而让自己享受不到保费优惠。

交通违法对保费影响很大

在本次改革中,车主的交通违章记录对车险保费的影响做了具体规定。在上海费改方案中,上一年没有交通违法的,商业险费率下浮10%。上年有交通违法的,商业险费率上浮5%-10%。在北京,根据新规则,挂钩车险费率的交通违法行为主要有闯红灯、超速(未达50%)和超速(超过50%)。

需要注意的是,这三者同属于不同测算范围,可以进行叠加,也就意味着车主的交通违法系数最高可上浮45%,对于车险保费影响很大。

总体来看,车险综合改革的方向是好的,车主保障比起以往大大增加。对于过去就会投保盗抢险、玻璃单独破碎险的车主而言,会感觉到较大的保费降幅。

而对于过去只投保基本的车损险、第三者责任险的车主,或者三年内出险超过2次的车主而言,这次综合改革后反而会感觉保费提升了。

说了这么多,怎样才能降保费?少出险 ,少违章,做安全驾驶的好司机,因为保费涨跌最核心的因素之一仍然是理赔次数。

微信扫码查看全文

![]() 微信扫码

微信扫码

分享文章素材

建立自己的品牌素材库